|

|

|

|

|

| 唯特偶公司主樓 圖片來源:唯特偶 |

投資要點:

1.微電子焊接材料是電子信息產業必需的消耗性材料之一,主要應用于PCBA制程、精密結構件連接、半導體封裝等多個產業環節的電子器件的組裝與互聯,隨著下游應用領域不斷擴大、終端電子產品的升級換代,微電子焊接材料的用量也將不斷增長。

2.唯特偶(301319)是國內微電子焊接材料的領先企業之一,特別是在錫膏細分領域行業地位突出(公司2019-2021年連續三年錫膏產銷量/出貨量國內排名第一),具備原材料價格向下游客戶的傳導能力。公司戰略定位是成為全球微電子焊接材料行業的國際領先企業。

3.公司2019-2021年加權平均凈資產收益率分別為20.44%、21.92%、25.05%,呈現逐年上升趨勢,同期公司凈利潤同比增長率分別為32.09%、20.45%、26.17%,主要受益于擁有優質的客戶資源,公司業績增速高于行業增速。

4.本次IPO約4.08億募集資金到位后,公司的凈資產將大幅度增長,抗風險能力得到增強,募投項目實施后,公司的市場開拓、技術水平和產品質量都將有較大幅度的提升,可進一步完善公司的產品結構,增強公司競爭力。

中國是電子專用材料制造及消費大國。根據國家統計局數據,2018-2020年中國電子專用材料制造行業收入穩定增長,2020年行業收入1609.40億元,同比增長39.40%。微電子焊接材料是電子制造產業中實現電子器件互聯與組裝的必要材料,是電子材料行業中的重要基礎材料之一,具有“小產品、大市場”的特點。2020年我國微電子焊接材料市場規模300億元,且呈現穩步增長態勢。

目前,A股市場尚無以微電子焊接材料為主要產品的公司。即將登陸深交所創業板的唯特偶(301319)招股書顯示,2021年整體營收中,錫膏、焊錫絲、焊錫條等微電子焊接材料占84.77%,助焊劑、清洗劑等輔助焊接材料及其他收入占15.23%,該公司上市后將成為A股中的“焊料第一股”。

行業底層邏輯順暢

與電子制造相輔相成

近年來,非電子產品電子化、簡單電子智能化帶來電子產業鏈創新周期,這一過程是需求與技術的雙輪驅動。需求上來自消費電子、家電、通信、計算機、汽車、新能源設備以及更多新的下游終端消費需求增長;而技術上離不開電子元器件制造、電子專用材料制造、電子組裝加工工藝及設備等關鍵領域的升級。當前,微電子焊接材料行業的快速發展與電子制造產業相輔相成。

一方面,SMT貼片技術(回流焊技術)相比于DIP封裝技術具有組裝密度高、焊接不良率低、焊接一致性及穩定性好、便于自動化生產等優勢,是未來PCBA電子裝聯環節的主流發展趨勢。微電子焊接材料為了滿足SMT技術的發展,在焊錫條、焊錫絲等應用形態基礎上逐步延伸出錫膏(即焊錫合金粉+助焊膏)形態。

另一方面,伴隨著電子元器件小型化、輕薄化、低成本化以及工業生產日趨環保化的發展趨勢,下游終端應用領域對焊料的性能、工藝等提出了更高的要求,促進了焊料核心技術向產品的精細化、綠色化、低溫化方向發展。

微電子焊接材料生產所需的原材料主要為錫錠、錫合金粉等,成本主要受上游錫價格的影響(錫合金粉還受銀價格的一定影響)。錫具有質地柔軟、熔點低、延展性好、易與許多金屬形成合金、無毒和耐腐蝕等特性,是最具廣泛工業用途的金屬之一。USGS、ITA等數據顯示,全球錫需求總量約39.1億噸,其中錫焊的需求量占49.3%,預計2025年全球錫供給達到42.5萬噸,供給充足。

抓住三重機遇

在全球競爭中提升優勢地位

近30年來,國內微電子焊接材料企業的三重機遇包括:電子制造業向中國轉移、結構件連接精密化、電子專用材料國產化。

電子制造產業興起在歐美國家,發展在日韓、中國臺灣、新加坡等國家和地區,上世紀90年代后產業重心逐步轉移到我國。唯特偶創立于1998年,公司設立當年便研制出第一代高活性助焊劑和清洗劑產品,打開國內家用電器、計算機所需的微電子焊接材料銷路。之后,公司進一步豐富產品體系,產品應用延伸到通信、消費電子等領域。

2010年之后,智能手機、筆記本電腦等消費電子產品的不斷興起極大地推動了我國電子制造業的國產化進程,我國成為全球規模最大、供應鏈最完整、工藝制備技術水平先進的電子制造業基地。唯特偶也正是在2009年-2013年通過技術提升和產品系列的多元化,初步奠定了在微電子焊接材料領域的優勢地位。

盡管近年來全球電子制造業出現向越南、印度等國進行多地產能布局的態勢,但電子制造業繼續向中國集中的根本趨勢沒有改變。以“電子產品之母”PCB為例,據Prismark估算,2021年全球PCB產值達804.49億美元,同比增長23.4%。而中國的PCB產值達到436.16億美元,同比增長24.6%,在全球產值的比重進一步增加。

2022年上半年,盡管受疫情、物流、國際局勢帶來的多重宏觀影響,但工信部數據顯示,全國規模以上電子信息制造業增加值同比增長10.2%,規模以上電子信息制造業實現營業收入同比增長7.7%。隨著我國5G、新能源等領域的發展持續為電子制造業注入發展動力,未來有望迎來新一輪增長周期。

隨著電子元器件向小型化、輕薄化及低成本化發展,精密焊接應用領域越發廣泛。SMT表面貼裝技術的應用和發展已成為行業主流,帶來的是錫膏產品在微電子焊接材料中的比重逐步提升,行業發展重心也逐步向錫膏產品傾斜。我國錫膏產量由2015年的1.29萬噸增至2019年的1.60萬噸,期間年復合增速達5.53%。

唯特偶憑借多年的助焊劑技術積累,并引進錫膏配方研發團隊,早在2006年就成功研發出T3/T4粉錫膏產品并實現量產,抓住了發展機遇。2014年開始針對下游應用領域的多元化進行布局,應用領域擴大到LED、工業控制、汽車電子、安防等行業。公司也先后推出T6/T7粉固晶錫膏、低溫錫膏、噴射專用錫膏、小間距超細粉錫膏、機器人(300024)自動焊錫絲、無鹵助焊劑等高性能產品,公司品牌效應日益突顯,產銷規模快速提升,公司的市場地位進一步鞏固。

盡管中國企業主導了全球電子制造業,但電子專用材料還大量使用進口產品,國內錫膏市場約50%的銷售份額由美國愛法、日本千住、美國銦泰、日本田村等知名外資企業占據。

焊料市場競爭格局,圖片來源:公司招股書

在近幾年中美貿易戰的背景下,國家加大了對高科技行業尤其是集成電路、新材料等行業的扶持。在此背景下,以華為、中興通訊、海康威視(002415)等為代表的國內科技企業為防止關鍵技術或材料受制于國外供應商,保證供應鏈的安全穩定,也開始遴選和扶持國內優秀微電子焊接材料供應商,加快產品的進口替代。這為國內優勢行業企業逐步替代外資企業的市場份額創造了有利的市場環境。

公司成功抓住進口替代的發展趨勢,持續提升自身的市場份額。根據中國電子材料行業協會電子錫焊料材料分會的資料,2019年錫膏出貨量全球前三強企業為美國愛法、日本千住和中國唯特偶。從產銷量/出貨量來看,2019年至2021年,公司錫膏連續三年國內排名第一,助焊劑產品連續三年排名國內第二。2020年公司在國內錫膏、助焊劑的市場占有率分別約為7.69%、8.66%,市場份額領先于國內的主要競爭對手,并且仍有較大的國產替代的空間。

值得注意的是,盡管當前SMT回流焊技術已成為行業主流,但由于實際生產中仍需配套傳統插件、波峰焊接(DIP)的工藝,焊錫條、焊錫絲仍然用量較大,公司也在快速發力。2021年度公司錫膏、焊錫條、焊錫絲三大焊料產品分別實現營業收入34836.01萬元、23337.43萬元、14265.35萬元,分別同比增長32.40%、63.23%、85.75%。

聚焦優質大客戶及新興市場

收入保持高速增長

公司成立20多年來,在微電子焊接材料領域積累的主要客戶包括冠捷科技、中興通訊、富士康、奧海科技、海爾智家(600690)、格力電器(000651)、聯想集團、TCL、比亞迪(002594)、強力巨彩、艾比森(300389)、天合光能、晶科科技、TP-LINK(普聯技術)、立訊精密(002475)、公牛集團、海康威視、華為、大疆創新等國內知名企業。同時,公司還通過富士康、捷普電子等大型EMS廠商服務惠普、戴爾、亞馬遜、惠而浦(600983)等國外知名終端品牌客戶。現有的優質客戶資源是公司保持盈利能力的重要基礎。

2019-2021年,公司營業收入分別為51821.69萬元、59080.16萬元和86299.44萬元,年復合增長率為29.05%。隨著收入增長,客戶數量也保持穩定的增長,同期交易客戶數量從兩千余家增長到三千余家。公司在總結前期業務推廣模式的基礎上,于2016年提出“聚焦大客戶營銷戰略”,即從廣泛撒網改為精耕細作,致力于與下游行業的大客戶建立長期且穩定的戰略合作,聚焦如冠捷科技、中興通訊、富士康等細分市場的龍頭企業。

公司大客戶營銷戰略的成效在2021年得到了較好的體現。公司前十五大客戶中有十家為上市公司,公司主要的上市公司客戶2021年業務普遍快速增長,公司2021年向前十五大客戶的整體銷售金額漲幅達到了63.07%,帶動了公司在近年來行業增速相對放緩的情況下保持整體收入快速增長。

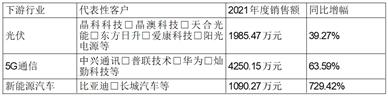

“雙碳”目標下,光伏行業迎來爆發式增長,而微電子焊接材料是太陽能(000591)電池板等產品的基礎焊接材料;云計算、大數據、人工智能、物聯網等新技術、新應用不斷涌現,5G網絡建設的大規模推進及商用,以及汽車電子化程度、自動駕駛技術和車聯網不斷發展,給電子行業帶來了市場增量和技術升級需求。這些都為公司的業務擴張創造了有利的市場環境。

公司抓住光伏、5G通信、新能源汽車這三大新興行業市場的發展機遇,使得相關代表性客戶的成交金額快速提升,數據如下:

由于微電子焊接材料的細微變化都可能會對終端產品的導電及連接性能產生嚴重影響,因此下游客戶對焊料供應商的認證非常嚴格,知名客戶的認證周期通常耗時1至2年。在通過認證后,客戶通常還要通過小批量試產對供應商產品的穩定性與服務能力進行審慎評價,部分客戶通過長達1-2年小批量驗證后才會大批量使用。目前公司坐擁優質客戶群,形成了客戶認證方面的寬闊護城河。

拓展上游錫合金粉

穩定毛利提升品質

錫合金粉是唯特偶采購的重要原材料之一,占報告期內原材料總采購額的40%左右,占錫膏85%的成本。公司的錫合金粉主要是向錫業股份(000960)、北京康普錫威科技有限公司(隸屬于有研粉材)、意普斯(蘇州)新材料有限公司等公司采購,以“原材料價格+加工費”的采購定價模式。2020年銀價上漲以及2021年-2022年3月之間錫錠價格持續上升導致了公司錫合金粉采購價格上升,而錫膏產品價格傳導的滯后性使得公司錫膏產品毛利率存在一定的下滑,進而導致了公司主營業務毛利率整體的下滑(2019至2021年公司主營業務毛利率仍持續高于同行業平均水平)。

不過,成本隨著原材料價格的上漲,公司產品的銷售價格也在整體提升。2021年,公司微電子焊接材料平均銷售價格較上年同期上漲34.98%,銷售價格的上漲也一定程度上促進了公司收入規模的提升。自2022年3月初以來,在流動性收緊、供給和需求等多重共振影響下錫價中樞下行,到2022年9月初滬錫價格已較年內高位下跌超5成。此時若能向上游錫合金粉延伸,公司可進一步穩定毛利率預期。

目前知名外資錫膏生產企業大部分實現了“粉膏一體”生產(但也同時對外采購錫合金粉彌補缺口),部分國內錫膏廠商試圖通過加碼錫合金粉業務提升競爭力。當前業內企業生產錫膏時普遍采用粉徑較大的T3、T4型號的錫合金粉,隨著精細化要求越來越高,部分技術領先企業開始批量使用粉徑更小的T5號錫合金粉,并逐步開始向粉徑更小的T6、T7型號發展,高端新型錫合金粉的供給量尚有一定瓶頸。

錫合金粉主要是錫、銀、銅等有色金屬通過離心或超聲霧化等工藝生產制成。唯特偶早在2012年就掌握了錫合金粉的核心技術,但由于錫合金粉的規模化生產還需投入大量的配套資金和設備,公司并未立刻啟動錫合金粉的自產,而仍以對外采購來滿足需求。當前公司錫合金粉生產技術更加成熟,已儲備了高純度無鉛焊粉技術、高可靠性低溫焊粉技術、大功率超聲波制粉技術等多項技術。

本次IPO募投項目之一的“微電子焊接材料產能擴建項目”除了補充現有產品產能外,還將通過建設錫合金粉的生產線,向產業鏈上游延伸,實現錫合金粉的自產,有效保證錫膏產品的生產進度,并因一體化生產而避免運輸途中對錫合金粉顆粒的損傷,提升產品品質的一致性和穩定性。

除了有助于提高錫膏等核心產品的生產能力,公司加碼上游更是積極完善產品關鍵材料環節的體現,通過加強關鍵材料技術開發過程的主動性和保密性,充分發揮產業鏈整合的協同效應。公司不僅將因此提高生產效率、降低生產成本,增強公司競爭力,還可以滿足市場份額持續擴大的供應需求和客戶的多樣化需求。

募投研發平臺

助力5G等領域趕超國際一流

作為行業內的領先企業,公司擁有較強的技術創新能力,持續的技術升級是公司產銷規模的不斷擴大的重要途徑。截至招股意向書簽署日,公司累計獲得專利26項,其中發明專利23項,實用新型專利3項。2019年、2020年和2021年公司研發費用分別為2070.14萬元、2004.48萬元和2606.59萬元,復合增長率為12.21%。公司研發費用的增長不及營業收入的增長,導致研發費用占營收的比重呈現下降趨勢。

為了彌補研發不足的短板,公司本次IPO募投項目之一“微電子焊接材料研發中心建設項目”,依托公司“廣東省電子焊接材料工程技術研究中心”的平臺,構建高標準新型研發中心,為公司的高質量發展提供技術保障。該項目將加大公司在焊料的精細化、綠色化、低溫化研發方向的資源投入,對諸如超細粉半導體專用錫膏、功率半導體器件專用超高溫錫膏、通信模組專用超細粉錫膏等多項具有前瞻性的技術課題進行研發攻關,提升公司產品性能,逐步實現高端領域產品的進口替代。

隨著多年來持續的研發投入和技術升級,公司在超細粒度錫膏焊接材料、低溫合金焊接材料、水基環保型焊接材料等研發方面的技術已取得較大進展,縮小了公司與國際領先企業的技術差距。例如公司研發的低溫無鉛錫膏、超細粒度錫膏、水溶性錫膏、低溫焊錫絲、水基型清洗劑已通過華為認證,現已進入小批量試產階段。

公司在應用于5G通訊領域的高性能電子器件錫膏研發方面也有較大突破。經過兩年多的摸底試驗、定型認證,公司研發的305型號錫膏產品在中興通訊與工業和信息化部電子第五研究所(中國賽寶實驗室)共建的“高可靠性微電子裝備國產焊膏”研制工程的測試結果中被認定為“達到了國際一流質量水平,可以替代國外受測試品牌錫膏”。技術水平的持續升級縮小了公司與國際領先企業的技術差距,有利于公司產銷規模的不斷擴大。

根據招股書,唯特偶的發展戰略定位是致力成為全球微電子焊接材料行業的國際領先企業。公司將通過技術和產品的持續創新,拓展國內高端制造市場、深度融合上下游的技術發展方向、布局全球市場營銷網絡,實現戰略發展目標。

產能擴張+智能制造

未來收入預期穩定增長

隨著下游應用領域產品的不斷更新與升級、進口替代趨勢進程的不斷加快,中小企業淘汰,產業集中度持續提高,唯特偶作為行業龍頭訂單快速增加,經營規模不斷增長。2019-2021年,公司錫膏的產能利用率為97.10%、108.49%和115.96%,最近一年錫膏生產線已經是超負荷生產;公司焊錫絲的產能利用率為79.57%、78.98%和96.26%,也已接近飽和。

因此,公司通過本次募投項目中“微電子焊接材料產能擴建項目”和“微電子焊接材料生產線技術改造項目”的實施,錫膏、焊錫絲兩類產品完全達產后將新增年產能1444噸、900噸,總產能分別提升至2604噸、1612噸。

自動化、智能化是焊料行業高端化發展的重要方向之一,也是行業企業提高市場競爭力的重要途徑。公司兩大改擴建項目通過投入智能化生產設備,并采購新技術,提高智能制造水平,從而提高生產效率,優化產品品質,加強技術優勢,實現公司小粒徑錫膏、低溫錫膏等優勢產品的市場占有率的進一步提升。兩大改擴建項目數據如下:

公司經營規模、盈利能力持續提升,由于國內焊料市場發展空間較大,未來仍將具備較好的成長性,新增產能可以迅速得到消化。同時,國外焊料市場也具有巨大發展空間,但普遍由外資企業占據,以冠捷科技、富士康、天合光能等代表性客戶為例,公司目前僅向其國內生產基地或營銷網點供貨,隨著產能的提升,公司可將業務拓展到其海外市場。

2021年公司錫膏、焊錫絲實際銷量為1308.55噸、685.20噸,按照公司在招股書中的保守估計,假設未來公司銷量的年增長率保持在20%,到2026年(達產年)的累計增幅將超過148.83%,據此測算公司到2026年分別實現錫膏、焊錫絲預測銷量3256.09噸、1705.00噸,預測產銷率分別為125.04%、105.77%。

目前公司主要客戶合作情況穩定,在手訂單充足,有效保證了公司經營業績的持續快速發展。據招股書,公司2022年1-6月營業收入為58391.56萬元,同比增長66.93%,扣非歸母凈利潤為3888.33萬元,同比增長18.69%;公司預計2022年1-9月營業收入為83348萬元至87190萬元,同比增長42.87%至49.46%,扣非歸母凈利潤為6338萬元至6903萬元,同比增漲11.23%至21.14%,公司經營業績將繼續保持增長態勢。

(CIS)

公眾號

公眾號 在線客服

在線客服